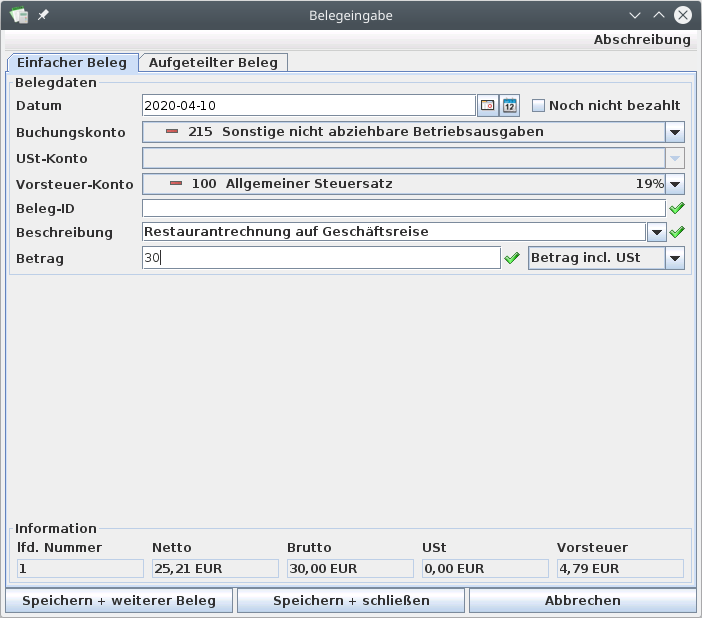

Restaurantbesuche auf Geschäftsreisen

Besucht man auf einer Geschäftsreise ein Restaurant, fallen Kosten an, die nicht abziehbar sind. Die dabei anfallende Umsatzsteuer ist allerdings abziehbar, da es sich um betrieblich veranlaßte Kosten handelt.

Eine solche Zahlung wird daher auf das Konto 215 "Sonstige nicht abziehbare Betriebsausgaben" gebucht. Die Buchungen auf diesem Konto werden zwar gespeichert, sie gehen später aber nicht in die EÜR ein (früher gab es dafür ein Feld in der "Anlage EÜR"). Der Umsatzsteuerbetrag wird aber in der Umsatzsteuer-Berechnung und in der EÜR berücksichtigt.

Beim Umsatzsteuerkonto ist zu berücksichtigen:

- Konto 100 (Allgemeiner Steuersatz 19%) für Restaurantbesuche

- Konto 110 (Ermäßigter Steuersatz 7%) für geliefertes Essen oder Essen zum Mitnehmen

Grundsätzlich gilt der Steuersatz, der auf der Quittung aufgedruckt ist. (Nach dem ersten Corona-Steuerhilfegesetz gilt für nach dem 30.6.2020 und vor dem 1.7.2021 erbrachte Restaurant- und Verpflegungsdienstleistungen mit Ausnahme der Abgabe von Getränken der ermäßigte Steuersatz.)