Bewirtungskosten

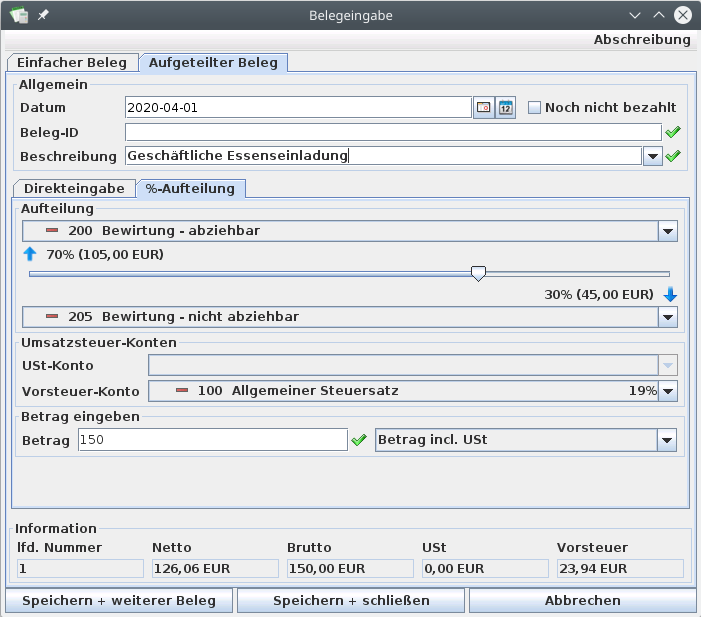

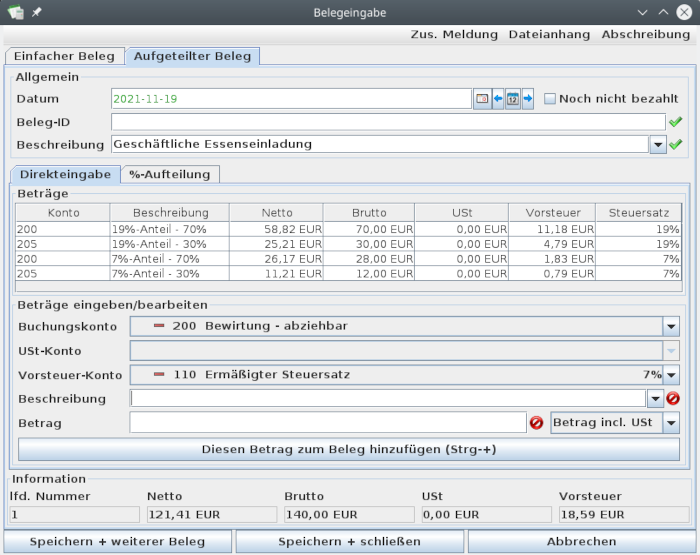

Bewirtungskosten, z.B. eine geschäftliche Essenseinladung, dürfen nicht zu 100% abgezogen werden, sondern nur zu 70%. Der Eigenanteil von 30% kann zwar nicht in Abzug gebracht werden, wird aber dennoch gebucht. Die Umsatzsteuer darf nämlich in voller Höhe abgerechnet werden. Der "Aufgeteilte Beleg" mit "%-Aufteilung" leistet die Verteilung auf die beiden Buchungskonten 200 und 205 automatisch. Als Vorsteuer-Konto wird das Konto 100 für den allgemeinen Steuersatz verwendet, da es sich um eine Restaurantleistung handelt. (Nach dem ersten Corona-Steuerhilfegesetz gilt für nach dem 30.6.2020 und vor dem 1.7.2021 erbrachte Restaurant- und Verpflegungsdienstleistungen mit Ausnahme der Abgabe von Getränken der ermäßigte Steuersatz.)

Weitere Tips zu diesem Thema:

Unterschiedliche Umsatzsteuersätze

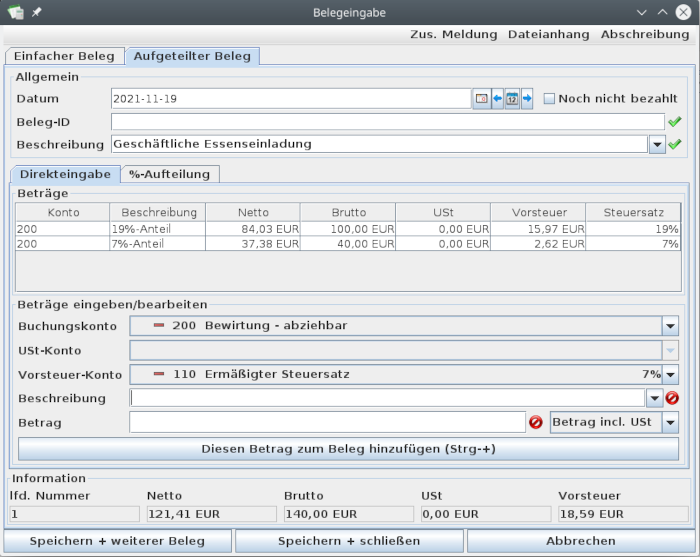

In manchen Fällen stehen unterschiedliche Umsatzsteuersätze auf der Rechnung. Es ist z.B. möglich, daß Getränke anders besteuert werden als das verzehrte Essen. In diesem Fall bucht man zunächst die Posten nach den unterschiedlichen Umsatzsteuersätzen:

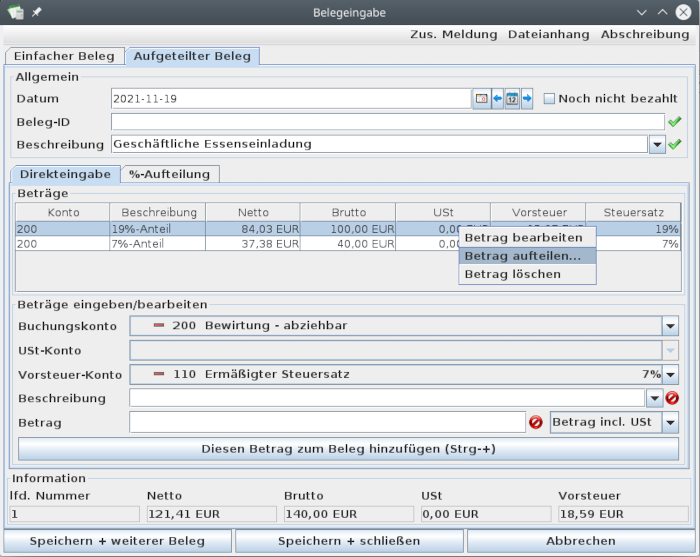

Wenn das erledigt ist, kann man jeden der beiden Einzelbeträge mit der rechten Maustaste anklicken und im Kontextmenü "Betrag aufteilen..." wählen:

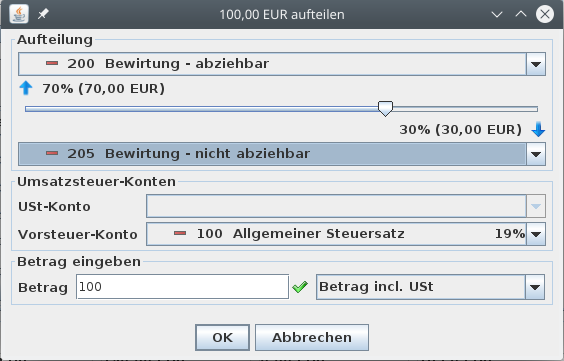

Im nachfolgenden Dialog kann man dann - wie oben beschrieben - die Anteile zu 70% und 30% den jeweiligen Konten zuordnen:

Nachdem man alle Einzelbeträge auf diese Weise aufgeteilt hat, ist die Buchung fertig:

Trinkgeld

Falls das Trinkgeld auf dem Bewirtungsbeleg ausgewiesen ist, kann man es ebenfalls buchen. Das Trinkgeld wird mit 0% Umsatzsteuer gebucht und ebenfalls im Verhältnis 70:30 aufgeteilt.